Chi ricopre il ruolo di sostituto d’imposta, quando deve retribuire i lavoratori per la loro prestazione di lavoro autonomo o occasione, opera una ritenuta d’acconto sulle imposte sul reddito delle persone fisiche. Nel momento in cui andrà a versare le somme trattenute a titolo di acconto, quindi, dovrà utilizzare il modello F24. Al suo interno, alla voce Erario, dovrà quindi indicare il codice tributo 1040, ovvero quello specificamente necessario per questo tipo di operazioni. Vediamo nel dettaglio di cosa si tratta e come funziona.

Codice tributo 1040: a cosa fa riferimento?

Come abbiamo visto, i codici tributo sono utili per individuare il tipo e la natura (nonché, in alcuni casi, il numero della rata) del tributo che ci accingiamo a versare. La funzione dei codici tributo è quindi quella di categorizzare e indirizzare in modo corretto le somme versate dai contribuenti quale pagamento dei vari tributi.

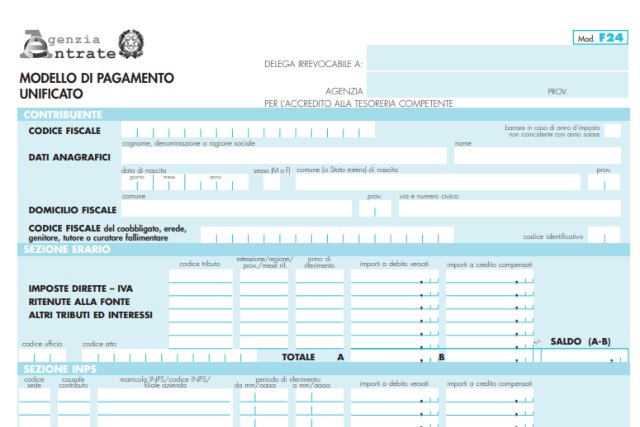

Affinché ciò sia possibile è quindi necessario inserire il giusto codice nella relativa tabella del modello F24 (ovvero la sezione Erario).

Per ogni tipo di tributo, di conseguenza, sussiste un codice univoco a esso collegato. Nel caso del codice tributo 1040, nello specifico, ci si riferisce a quanto dovuto a titolo di ritenute d’acconto sui redditi di lavoro autonomo. Si tratta quindi degli importi trattenuti a titolo di acconto Irpef.

Chi usa questo codice?

Di conseguenza rispetto a quanto detto sopra, utilizza il codice tributo 1040 chi ricopre il ruolo di sostituto d’imposta e corrisponde dei compensi ai liberi professionisti a seguito di prestazione di lavoro di tipo autonomo oppure in caso di prestazione di lavoro di tipo occasionale.

Allo stesso modo, si impiega questo codice per il pagamento dei tributi relativi ai compensi versati ai liberi professionisti a seguito di attività di intermediazione e sulle somme per le partecipazioni agli utili, così come stabilito dagli articoli 25 e 25-bis del DPR 600/73 (Disposizioni comuni in materia di accertamento delle imposte sui redditi).

Chi svolge il ruolo di sostituto d’imposta, infatti, quando versa quanto dovuto alle persone fisiche a fronte di una prestazione di lavoro, ha l’obbligo di operare una ritenuta pari al 20%. Questa ritenuta non è altro che un acconto dell’imposta sul reddito delle persone fisiche. I soggetti non residenti in Italia sono invece soggetti a una ritenuta che ammonta al 30%. In questo caso, però, non si tratta di un acconto sull’imposta, bensì di una ritenuta definitiva.

Affinché sia possibile versare la somma trattenuta, il sostituto d’imposta deve quindi compilare il modello F24. Al suo interno, alla voce Erario, indicherà con il codice tributo 1040 la somma che versa a titolo di trattenuta.

Come si pagano i tributi?

Come abbiamo già accennato, chi ricopre il ruolo di sostituto d’imposta dovrà versare il 20% pari alla ritenuta in acconto dell’imposta sul reddito delle persone fisiche. Affinché ciò sia possibile, deve essere utilizzato il modello F24. Ma come si fa a pagare i tributi tramite questo modello?

Per pagare il modello F24 e inserire quindi il codice tributo 1040 esistono diverse alternative:

- tramite la piattaforma F24 Web che si trova sul sito dell’Agenzia delle Entrate. Dopo essersi registrati al canale Fisconline (o ad Entratel, se titolari di partita Iva e intermediari abilitati) si può procedere con la compilazione, facendo attenzione a inserire i propri dati anagrafici, il codice del tributo che si desidera pagare, l’importo e l’anno di riferimento in modo corretto.

- tramite home banking, se la propria banca mette a disposizione questo servizio. In questo caso è sufficiente cercare tra le varie opzioni quella di pagamento F24. Si aprirà una schermata da compilare con i dati richiesti. Alla voce “Erario” andrà quindi inserito il codice tributo 1040, seguito dalle relative somme.